Contresens ou réalité ?

Peut-être avez-vous entendu parler du projet de Monnaie Numérique de Banque Centrale (MNBC) qui est actuellement en cours en Europe.

C’est déjà un sujet qui risque de ne pas mobiliser les foules, mais qui plus est, il y a fort à parier que les médias n’en feront que très peu état. Et pourtant, il est certainement plus important que celui de la réforme des retraites.

Il faut en effet savoir qu’une phase de test est actuellement en cours et que la mise en place est prévue pour 2027. La suppression du cash est en marche !

Quelques précisions avant d’aller plus loin.

Monnaie fiduciaire et monnaie scripturale

Votre compte en banque, vos chèques, vos paiements par carte sont ce que l’on appelle de la monnaie scripturale.

Immatérielle, elle est créée par les banques privées et représente l’essentiel de l’argent en circulation.

L’argent liquide, matériel, est émis quant à lui par la Banque Centrale, seule autorisée à le faire. C’est donc de l’argent public.

Or, ce qu’une MNBC change, en pratique, c’est le rôle de Banque Centrale. Pour l’instant, cette dernière joue le rôle de chambre de compensation entre les différentes banques, alors qu’avec une MNBC, elle gère directement les paiements entre vous et votre fournisseur. Ce qui revient à dire que l’argent, scriptural devient aussi de l’argent public. Donc, dans un tel système, les institutions politiques ont l’entier monopole de l’argent.

Certes, on ne peut regretter un contrôle plus efficace des banques, mais on peut par contre craindre un contrôle accru des utilisateurs que nous sommes, car dans ce cas de figure, une seule entité sera capable d’enregistrer toutes vos transactions en temps réel.

Comment ça marche ?

Vous avez certainement entendu parler du Bitcoin, ou d’autres cryptomonnaies. Ces monnaies représentent un risque en termes de souveraineté monétaire des états.

Elles fonctionnent grâce à une technologie appelée « blockchain » et les MNBC fonctionnent selon le même principe. A la différence près qu’elles sont légales. Leur objectif est donc, entre autres, de contrer ces monnaies privées, difficilement contrôlables, mais aussi d’apporter une réponse aux MNBC émergentes : crypto yuan de Chine, Yen numérique du Japon….

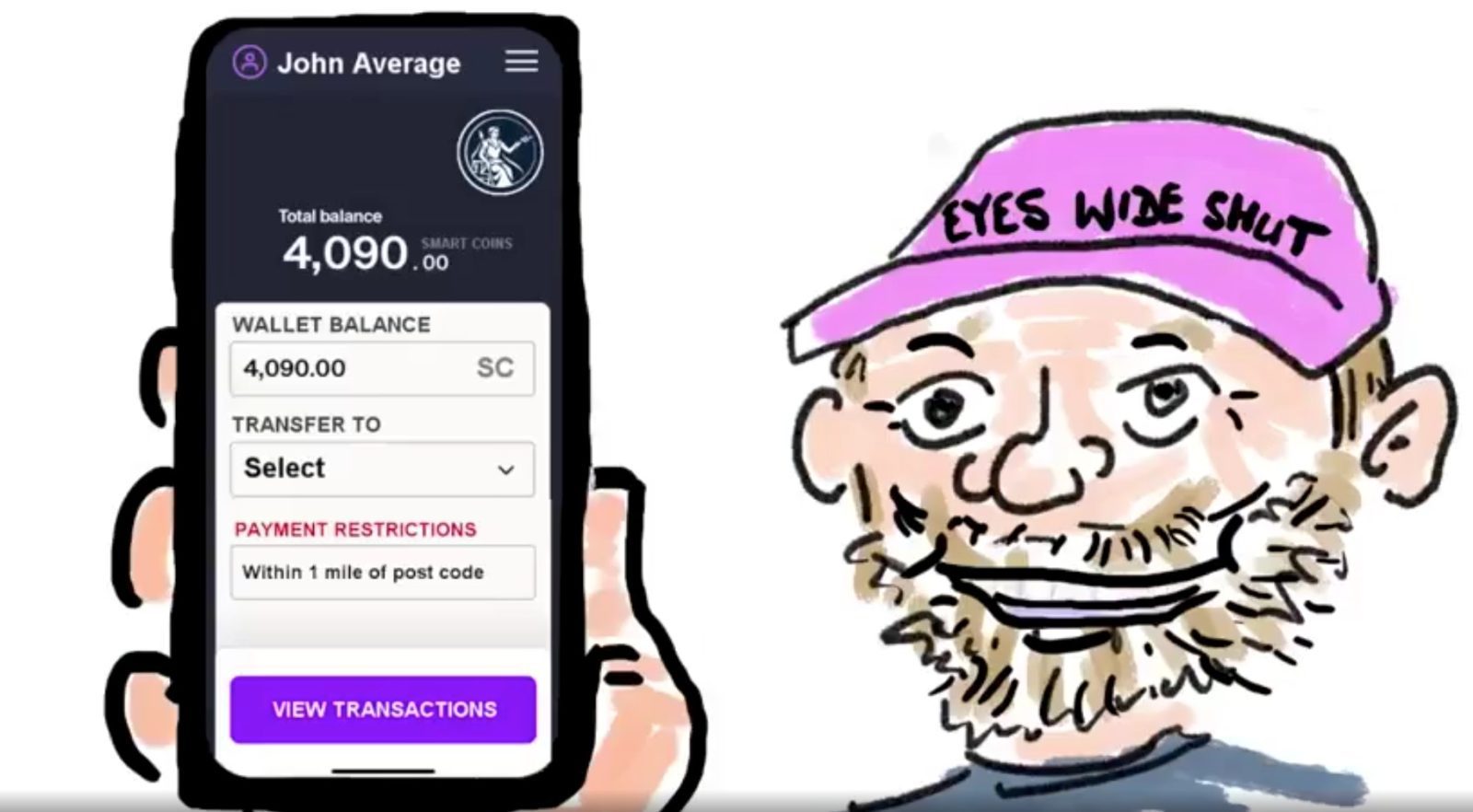

Sur le plan pratique, il s’agira d’un portefeuille numérique utilisable via une carte ou simplement votre téléphone.

Du pour, mais surtout du contre

Bien sûr, on vous déclinera sur tous les tons les côtés sécuritaires, pratiques et efficaces tels que : facilité d’utilisation ; rapidité des transactions ; réduction des frais de gestion des comptes bancaires ; avantage sanitaire dans la mesure où ne touche plus les espèces ; sécurité accrue grâce à la blockchain ; meilleure gestion de la masse monétaire dans la mesure où, connaissant exactement le nombre de devises en circulation, on peut plus facilement réguler les flux afin d’éviter l’inflation, notamment… Et en prime on vous garantira que votre anonymat sera préservé. Mais c’est bien là que le bât blesse. Car la généralisation des MNBC entrainerait inévitablement la centralisation de toutes les données de paiement vers un point unique : la Banque Centrale Européenne. La question se pose alors de savoir si l’on peut faire confiance en nos institutions. Les évènements récents : Covid, réforme des retraites, entre autres, semblent prouver le contraire. Et cela pourrait continuer.

Suppression du cash

D’ores et déjà, il est de plus en plus difficile de se procurer de l’argent liquide. Les agences bancaires n’en disposent plus et les retraits en distributeur sont limités. Il est évident que l’on s’achemine à petits pas vers la suppression des espèces. Bien sûr, on pourrait rêver que ce soit la fin de l’argent sale, mais imaginons plutôt ce que cela pourrait impliquer pour un honnête citoyen :

- Nous avons déjà peu de moyens de pression sur les banques. Nous n’en aurions plus aucun.

- Finis les pourboires et la pièce que l’on peut donner à un SDF.

C’est évident, il n’y a pas besoin d’une MNBC pour supprimer le cash. Mais avec elle, le paiement pourrait être purement et simplement interdit à la source, avant même de pouvoir effectuer un achat. Imaginons par exemple que le carburant soit limité pour une catégorie de population, que les achats soient limités à un périmètre géographique…, votre portefeuille numérique saura où vous êtes, ce que voulez acheter et pourra vous interdire l’achat. On pourrait aussi imaginer des amendes automatiquement déclenchées, des allocations supprimées… Imaginer, quoique ! N’oublions pas qu’un rapport du Sénat proposait des amendes automatiques en cas de non-respect des règles de confinement. Bref, c’est un véritable boulevard pour un système autoritaire.

Que faire ?

Certes nous n’en sommes pas encore là. La carte bancaire a un certain degré de confidentialité, dans la mesure où seule votre banque est au courant de vos dépenses. Il est vrai cependant que dans certaines circonstances, les services fiscaux ou la Police peuvent avoir accès à vos mouvements bancaires. Mais pas de façon immédiate et systématique. En tout état de cause, il reste que seules les transactions en cash sont véritablement anonymes. Nous ne pouvons donc que conseiller un acte de résistance légal, pacifique, simple et accessible à tous : utiliser au minimum votre carte bancaire et utiliser au maximum les espèces. C’est peut-être un peu plus contraignant mais l’enjeu en vaut la chandelle.

Serge Cognard

PS : Voici un petit film FICTION qui expose de façon très claire ce qui POURRAIT se passer avec les monnaies digitales de banque centrale. Du délire ? peut-être mais il faut comprendre que c’est POTENTIELLEMENT possible. Cela souligne l’importance de ne pas nous laisser bercer par le chant des sirènes, de continuer donc à utiliser le cash contre vents et marées.